同棲カップルや夫婦で、お互いそれなりの収入がある場合、家計管理ってどうすれば良いのかな?と悩みますよね。

我が家は夫婦共にメーカー総合職で、収入はほぼ同程度です。同棲を始めた時から、子どもが産まれた現在まで、3パターンの家計管理をしてきました。

この記事では、3つのパターンの家計管理方法について実際にしてみてどうだった?ということをまとめています。

これから同棲や結婚生活を始めるという方、もしくは既に始めている方。この記事を読んで自分たちにあった家計管理の方法を見つけてください。

はじめに我が家について簡単にご紹介します。(2022年時点)

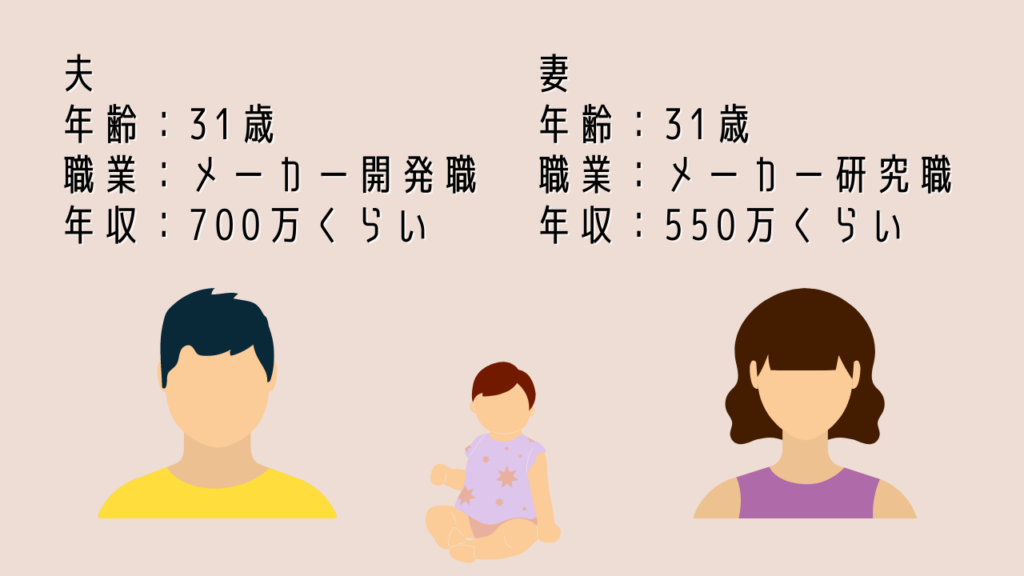

夫は残業代と手当がついているため年収はちょっと高めで700万くらい。私はフルタイムで働いてはいますが残業なし、かつ産休明けでボーナスが少ないのでちょっと低めで550万くらいです。単純に基本給のみで比べると同じくらいの収入があります。

子どもが1歳の子が1人いて、3人家族です。

項目ごとに支払い担当を決める

同棲開始時は『項目ごとに支払い担当を決める』という形からスタートしました。

夫⇛家賃(補助引いた金額)6万+光熱費1.5万

妻⇛食費5万+日用品1万+その他1〜2万

ざっくりこんな感じで、だいたい同じ程度の金額を負担するよう決めました。その他に外食やデートで使うお金などは、都度適当にお互い出し合っていました。

【メリット】とにかく楽!

それぞれ自分の財布(口座)で支払いを済ませるので、共通のものを作る必要はありません。

また、きっちり折半というわけでもないので、細かい計算も不要です。

【メリット】お互い自由なお金が多く気楽

残ったお金はお互い個人で管理できるので、自由なお金は結構ありました。

洋服や趣味のものを買う場合でも、特に相談不要なので気楽に過ごせていたと思います。

【デメリット】特別出費をどうするか毎回悩む

大雑把な項目のみしか決めていなかったため、それ以外の出費についてどうするか、毎回考える必要がありました。

【デメリット】将来設計する上では不安はある

お互いの貯金額は不明、きちんとしたライフプランもたてていませんでした。

同棲始めたてのカップルにはオススメ

実際に自分たちが経験してみて、項目ごとに支払い担当を決めるこの方法は、同棲始めたてのカップルにはオススメと感じました。

特に準備もいらず、とりあえず始めることができるのが利点です。

ただし、長期的に考えるとその都度相談がいるので、少し面倒になってきます。

私たち夫婦の場合も、次第に毎回話し合うのが面倒になり、この方法はやめることにしました。

毎月決まった金額をそれぞれ家計に入れる

結婚したタイミングで、お互いに『毎月決まった金額を家計に入れる』という形にすることにしました。

マイホーム費用や将来の子どものために計画的に貯蓄していこう!というのも理由の一つです。

具体的には、お互い毎月20万円ずつ合計40万円で一ヶ月の生活費の支払いと貯金(投資)をすることに決めました。また外食やデートで使うお金もここから出すようにしました。

【メリット】特別出費が必要になっても対応できる

これまで「共通のお金」がなく、特別出費の際にどちらが負担するか毎回話し合っていましたが、「家計のお金」ができたのでその必要がなくなりました。

【メリット】仕事のモチベーションは上がる

収入が増えればそれだけ自分が自由に使えるお金は増えるので、この方法をとっている間仕事のモチベーションは高まっていました。

遅くまで残業するほど忙しくても、働いた分来月好きなものを買おう!とかできたし。

【デメリット】共通口座の準備と、お金の移動が必要

生活費の支払いや貯蓄のため共通口座が必要になります。

全てどちらかの名義の口座にまとめても良いですが、私たち夫婦の場合は支払い用の口座(夫名義)を一つと、貯蓄(投資)用の口座をそれぞれ一つずつ合計3口座を準備しました。

また、給与は各個人の口座に振り込まれるので、受け取った後にお金を移動させる必要があります。

銀行の自動振込設定や、会社によっては給与の一定額を指定口座に分けて振り込んでくれることもあるので、そういったものを活用しました。

【デメリット】 収入が変動した時対応できない

結婚当初はお互いばりばり働いていたので、20万円を家計に入れてもまだ余裕がありました。

しかし、妊娠によって残業をセーブする必要が出てきた時、収入は減ったけど家計に入れるお金は一定というのが辛くなり……。

今後、産休育休に入るとなおさら収入は減るし、毎月一定額を入れ続けるのは難しいと感じこの方法は辞めることにしました。

お互いバリバリ働く夫婦・カップルにはオススメ

毎月決まった金額を家計に入れる方法は、仕事のモチベーション維持には効果的なのでお互いバリバリ働く夫婦・カップルにはオススメです。

ただし、収入の変動に対応するのが難しいため、出産、子育てのタイミングなどで一度見直す必要があります。

全額一度家計に入れ、お小遣い制にする

私たち夫婦が最終的に行き着いたのが、『お互いの収入を全て家計に入れ、お小遣い制にする』という方法です。

ちなみに、我が家のお小遣いは夫も私も同じ金額に設定しています。

【メリット】ライフプランが立てやすい

これまではお互いの貯金額が不明瞭な部分もあったのですが、共通口座で貯蓄(投資)をすることになるので、ライフプランが立てやすくなりました。

子どもにかかるお金も必要だし、数年以内にマイホームを買う計画もあるので、ライフプランをしっかり立てることは大切です。

【メリット】無駄遣いが減る

お互い自由に使えるお金が減ったので、無駄遣いが減りました。

趣味のものや服なども本当に欲しいものだけ厳選して買うようになったので、家の中もスッキリして快適に暮らしています。

【デメリット】欲しいものが買えないときもある

私はもともと物欲がそこまでないのですが、夫はそこそこ物欲のあるタイプで、特にガジェット系が好き。でも、お小遣い制だと頻繁に新しいものを買うことはできません。

時々嘆いています……。

ライフプランをしっかり立てたい人にオススメ

子どもがいたりマイホーム購入の計画があったりと、ライフプランをしっかり立てたい人にはお小遣い制がオススメです。

まとめ

以上、3パターンの家計管理方法について実際にしてみてどうだった?ということをまとめました。

これから同棲や結婚生活を始めるという方、もしくは既に始めている方。

この記事を参考に夫婦で話し合い、自分たちにあった家計管理の方法を見つけてください。

コメント